Tikriausiai daug kam kyla klausimas, kas atsitiko ir kas pasikeitė šių (2013 m.) kovo 1 d.? Ogi nieko, tiesiog įmonėms (dažniausiai) nebereikės įdėti sumos X į valstybės kairę kišenę ir vėliau tą pačią sumą X pasiimti iš dešinės kišenės. Kaip taip? Pasikeitus LRV nutarimui (žr. 2.5 punktą) importo PVM sumokėjimo kontrolę perima VMI. Tai reiškia, kad jei PVM mokėtoja įsiregistravusi įmonė po kovo 1 d. importuoja prekes į Lietuvą, importo PVM nėra mokamas muitinei, o jo sumokėjimo kontrolę perima VMI. „Sumokėjimo“ nereikėtų suprasti tiesiogiai, t.y. nereikia pulti ir apskaičiuotos importo PVM sumos pervesti į VMI sąskaitą.

Tikriausiai daug kam yra tekę pirkti prekių iš ES, ar paslaugų, kurių PVM tenka apskaičiuoti patiems, ir daug kas savo žodyne ar interneto forumuose yra girdėję „atvirkštinis“ „veidrodinis“ „reversinis“ ir dar visoks koks PVM. Lygiai tas pats galioja ir šiuo atveju, t.y. importo PVM kontrolę perėmus VMI jo sumokėjimas „vykdomas“ pildant PVM deklaraciją (forma FR0600). T.y. apskaičiuota importo PVM suma turės būti nurodoma 27 laukelyje (kaip didinanti į biudžetą mokėtiną PVM) ir atitinkamai 35 laukelyje (kaip atskaitoma PVM, aišku jei pirkėjas pagal PVM įstatymą gali naudotis atskaita). Užpildžius šiuos du laukelius faktiškai mokėtiną į biudžetą PVM suma nepadidėja. Ir natūralu, nes jei seniau sumą X pervedėte muitinei, o vėliau per PVM atskaitą ją atsiimdavote iš VMI, tai dabar importo sumos muitinei nebemokate, bet ir VMI užpildę deklaraciją gaunate nulį 🙂 Tačiau apyvartiniai pinigai guli sąskaitoje saugūs, tikėkimės tinkamai parinktame banke.

Tikriausiai nereikia pavyzdžio iliustruoti, kaip tas sumas įrašyti į tuos du FR0600 laukelius, jei reikia – rašykite komentaruose. Tik priminsime, jog ši tvarka negalioja, jei importuotojas muitinėje atstovaujamas netiesiogiai (importo deklaracijos 14 laukelyje matote skaičiuką [3]).

Na ir pabaigai pridėsime keletą nuorodų, norintiems į reikalą pažvelgti giliau:

VMI prie FM viršininko ir Muitinės departamento prie LR FM generalinio direktoriaus 2012 m. spalio 15 d. įsakymas Nr. VA-94/1B-785 „Dėl importo pridėtinės vertės mokesčio įskaitymo taisyklių patvirtinimo“ (Žin., 2012, Nr. 122-6175);

VMI prie FM šia tema parengtas paaiškinimas.

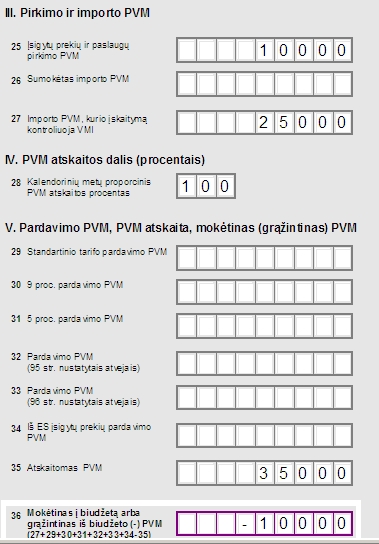

Pridedame pavyzdį: Kadangi pavyzdžių norinčių atsirado, tai pridėsime paprasčiausią pavyzdį, kad suprasti kas ir kaip. Įsivaizduokime, kad 2013 m. kovo 15 d. muitinė mums apskaičiavo importo PVM – 25 000 litų, kurio kontrolę perima VMI. Dar sakykime, kad tą patį kovo mėn. turime paprasto „lietuviško“ pirkimo PVM – 10 000 litų. Kad nepasiklysti skaičiavimuose ir paprasčiau suprasti esmę sakykime, kad bendrovė turėjo visai „tuščią“ mėnesį pardavimų prasme. Todėl FR0600 pildysime tik pirkimo ir importo duomenis:

25 laukelyje – lietuviškas pirkimo PVM, 27 laukelyje – VMI perimtas importo PVM. Į 35 laukelį perkeliam 25 bei 35 laukelį, aišku jei šių prekių atskaita yra galima.

Tad iš pavyzdžio matyti, kad perimto importo PVM mokėtina suma „susidengia“ su atskaitomu PVM, ir grąžintino PVM faktiškai turim tiek, kiek jo sumokėjom pirkdami prekes Lietuvoje.

Ir pabaigai dar kartą palyginkime, kas pasikeitė su tuo, kaip su importo PVM „elgdavomės“ iki kovo 1 d. Anksčiau importo PVM mokėdavome muitinei iš sąskaitos, PVM deklaracijoje nurodydavome 26 laukelyje bei jį taip pat įtraukdavome ir į 35 laukelį. Pavyzdyje su tokiais pačiais skaičiais 36 laukelis (Grąžintina PVM suma) būtų 35 000 litų, tačiau muitinei iš savo sąskaitos būtume atseikėję 25 000 litų. Dabar grąžintiną sumą turime 10 000 litų, ir muitinei mokėti savų pinigų nebereikėjo 🙂

Tikimės, jog paaiškinome suprantamai 🙂

pvz butu gerai